第92期会讯

第99期会讯

第98期会讯

第97期会讯

第96期会讯

第95期会讯

第94期会讯

第93期会讯

第92期会讯

第91期会讯

第90期会讯

第89期会讯

第88期会讯

第87期会讯

第86期会讯

第85期会讯

第84期会讯

第83期会讯

第82期会讯

第81期会讯

第80期会讯

第79期会讯

第78期会讯

第77期会讯

第76期会讯

第75期会讯

第74期会讯

第73期会讯

第72期会讯

第71期会讯

第70期会讯

第69期会讯

第68期会讯

第67期会讯

第66期会讯

剖析我国生猪产业链加工现状及发展趋势

时间:2015-10-20 来源:国际畜牧网

猪肉价格忽高忽低,养殖业时现疫情,消费市场风云变幻。在这样的环境下,肉制品加工行业正面临一个转型期,上水平、调结构、接地气、创新品将成为肉制品行业健康发展之路。我们判断,中短期生猪供给将呈现持续收缩态势。短期来看,一方面生猪存栏处于历史低位,且散养户存在一定压栏。

专家认为猪肉总需求量保持增长但增速趋缓。主要表现为:居民可支配收入增速放缓,家庭猪肉需求增长减慢;宏观经济增速减缓,企业猪肉需求增速逐年递减。总体上,专家预计2015年、2016年生猪的需求量折合头数分别为7.27亿头、7.28亿头,对应增速0.82%、0.16%。

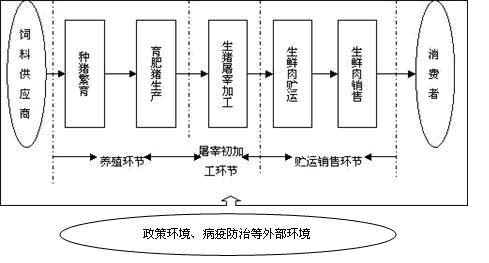

生猪产业链包括育种、养殖、加工流通和消费四个环节。(1)育种环节包括核心群育种、祖代猪育种(一元猪)和父母代猪育种(二元),国内育种水平有待提升,行业较为分散;(2)养殖环节主要是指三元商品猪养殖,养殖规模化程度不断提高,处在分散至集中的整合期;(3)加工流通环节包括生猪屠宰加工和生鲜肉销售,屠宰行业相对养殖集中,仍有较大提升空间;(4)消费环节指整个市场对猪肉以及加工制品的需求和消费。生猪产业链由上至下逐渐集中,上游养殖行业最为分散,下游屠宰加工行业略微集中。

育种环节:国内育种水平有待提升,行业较为分散

育种环节是生猪产业链的上游环节,目前国外育种技术已经成熟,且行业集中化程度极高;国内育种水平较为落后,原种猪主要依赖进口,且行业较为分散。

国外育种技术已经成熟,且行业集中化程度极高。(1)全球生猪育种大国主要有美国、加拿大、丹麦、法国和英国等。(2)当前生猪育种行业处于分子育种阶段,全球养殖量较大的有十多个品种,主要来源于美国和欧洲,包括约克夏、长白、杜洛克等。(3)全球最大的生猪育种企业是英国的PIC国际种猪集团,其年销售种猪可达300万头,前四大种猪销售企业的年种猪销量约为600万头。

我国生猪养殖行业以散养为主,规模化程度较低,但规模化进程正逐步推进。大型养殖企业逐步摸索适合自身快速扩张的经营和养殖模式,中小散户在较为恶劣的行业环境中缓慢扩张,多数被淘汰。从现状来看,中国生猪养殖总规模不断扩张,生猪养殖场总数持续上升。从结构上来看,出栏少于100头的养殖场数量迅速下降,大型养殖场的数量和出栏占比呈稳步上上升的趋势。

与此同时,中国生猪的产量不断攀升,达到7.2亿头的水平,进入21世纪至今增速为41%。生猪养殖规模化主要有以下三大驱动因素:(1)农村劳动力持续转移,养殖规模化势在必行;(2)监管与补贴进一步的推动养殖行业横向整合;(3)中游屠宰环节的整合,倒逼养殖行业转型。

农村劳动力持续转移,养殖规模化势在必行。上世纪70年代后,我国总人口增幅迅速下行。由于中国城镇化进程加快,农村人口大量流入城市,进入21世纪后农村人口开始出现负增长。农村人口持续减少,限制了技术不过关,需要大量人力来维持日常运作的散养户和小养殖场的发展,生猪养殖规模化是进一步发展的必由之路。

补贴与监管进一步推动了养殖行业的横向整合。第一,近年来国家对规模化养殖场的补贴力度持续增大,除了按规模给予的标准化规模养殖场建设补贴外,还为规模化养猪场设立的设备、环保、育种、保险和疫苗补贴。第二,2014年国家相继发布《畜禽规模养殖污染防治条例》和《新环保法》,加强了对生猪养殖行业污染的防治工作,各省级单位也实行了配套办法要求养猪场对废物废水的排放进行治理。《畜禽规模养殖污染防治条例》、《环境保护法》的施行,推动了生猪养殖行业规模化标准化进程。在养殖门槛提升、环保成本上升、市场风险加大的行业背景下,规模企业的资金、技术实力及规模效益会进一步的推动行业横向整合。

中游屠宰环节的整合,倒逼养殖行业转型。相对发达国家我国生猪屠宰行业较为分散,但集中程度高于养殖环节,《全国生猪屠宰行业发展规划纲要(2010-2015)》的颁布,有利于刺激屠宰企业整合加速,进而促进生猪屠宰行业的现代化转型和持续健康发展。纲要提出,2015年淘汰50%手工和半机械化等落后的生猪屠宰产能,其中大城市和发达地区力争淘汰80%左右。这无疑为大型企业提高市场份额提供了良机,而随着机械化程度的提高和冷链的发展,冷鲜肉市场将不断增长,企业的盈利水平也将相应提高。

流通环节:产能过剩,产业集中化程度较低

生猪经过屠宰厂后主要有几种产品形式:白条猪、分割猪肉、副产品以及深加工产品。其中白条猪主要流通至经销商、零售市场以及食品加工企业;分割冷冻猪肉主要进入超市销售。我国生猪屠宰行业的现阶段特征为:(1)产能总量严重过剩,落后产能比重过大,部分定点屠宰企业设备设施简陋,未达到相关标准,屠宰操作规范和检验检疫制度尚未落实;(2)产业集中度偏低,约75%的定点屠宰企业实行代宰制,恶性竞争严重;(3)屠宰从业人员专业技能欠缺;屠宰执法在人员、经费、装备和检测能力等方面仍严重不足。

消费环节:生猪供给减少是大势所趋

影响生猪供给的因素,主要分为短期,中期,长期三类指标:(1)短期我们主要参考生猪出栏量和屠宰量指标,且二者正相关性较强。 (1)中期我们主要参考生猪存栏指标和仔猪价格,且二者高度相关;(2)长期我们主要参考生猪存栏量与能繁母猪存栏量,二者高度相关。

短期:生猪猪源不足,刺激猪价上涨

生猪出栏量下滑,定点企业屠宰量下滑。2015年3月生猪出栏2.03亿头,同比减少6%,环比减少3.72%,生猪定点企业屠宰量为1658万头,同比减少8.34%,环比减少19%,市场猪源并不充沛,市场供给相对减少。据草根调研发现,目前屠宰企业不得不上调收购价格,但是本次猪价上行并未带来养殖户补栏量的上升,30%以上的散养户选择退出养殖行业,预计生猪出栏会持续紧张。

现阶段出现生猪供给紧张的局面一方面源于,现有生猪存栏处于历史低位并在持续下降。生猪存栏自2013年11月的46856万头的高点开始震荡下降,目前下降至3.87亿头,下降幅度为17.4%,从幅度上看,当前生猪存栏比过去五年平均存栏量低 14.3%;从时间维度上看,生猪存栏已经连续15个月低于过去五年平均存栏量。

另一方面源于养殖户压栏惜售。现阶段母猪/生猪存栏比例达到10.4%,创下同期新低,说明目前全国各地养殖户的压栏普遍存在;我们的全国各地的草根调研也发现,养殖户生猪出栏体重普遍超过标准体重(

中期:仔猪供给减少,后续猪源紧缺

全国22省市仔猪平均价格从1月中旬(17.38元/千克)已攀升至31.48元/千克,涨幅81%。(1)据调研发现,仔猪价格上升并非补栏热情提升所致,而是能繁母猪淘汰幅度增加导致仔猪供给减少(短期难以逆转),近期仔猪价格走势明显好于生猪价格走势;(2)仔猪与生猪价格出现严重背离,两者价格比高达2.3,逼近2011年高值。

长期:能繁母猪产能持续收缩,影响长期生猪供应

供给层面的核心原始产能能繁母猪存栏量,自2013年9月开始,连续20个月环比下降,目前已经降至3971万头,降幅高达21.8%,能繁母猪存栏量创新低。

我们认为,此次周期,生猪存栏和能繁母猪存栏下降幅度远超以往,生猪的产能和库存都已处在历史最低点,从周期品研究的角度判断,行业即将迎来反转。

肉制品加工量降利减

肉价大跌,肉制品加工行业反而量降利减。据专家介绍,去年下半年到今年上半年,由于供大于求及宏观调控引导不足,造成生猪收购价及肉价大幅下跌。据养猪大省河南省商务厅的数据,今年4月中旬全省生猪价比2013年12月底下降34%,而相比去年同期,河南省猪肉批发价下降34.4%,零售价下降10.7%。全国许多中心城市肉价下跌比例还要高。

与人们正向思维相反,肉价下跌而肉制品行业却没捞到什么好处,老百姓购买低价冷鲜肉替代香肠火腿,还有很多地区的消费者自己灌肠。香肠火腿市场需求的下降,导致速冻调理食品价格平中有降,肉制品行业产销量下降、利润下行。

反观肉价下跌也有一些积极作用,那就是促使生猪产业链健康发展和转型,推动养殖业向规模化、集约化发展,为中国肉类工业真正的国际化打下基础。